事前確定届出給与

役員報酬については、法人税法で金額決定・変更、支給時期等のルールが設けられています。

そして、経費として認められる支払方法は以下の3つとなります

① 定期同額給与

② 事前確定届出給与

③ 業績連動給与(利益連動給与)

今回は事前確定届出給与について確認しましょう。

事前確定届出給与

事前確定届出給与とは、「事前の届出」により確定した役員のボーナスを「事前に確定させた支払日」に「事前に確定させた額の全額を支払う」ということです。

・支払日が1日ズレた

・金額が1円ズレた

このような場合は、支給額の全額が経費として認められないのです。

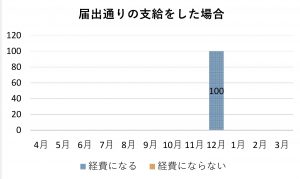

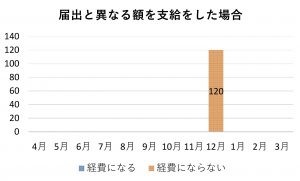

例えば「12月15日に役員へ100支払う」と届出たとします。

このときの実際の支払日・支払額が異なった場合の違いを見てみましょう。

① 届出通りの支給をした場合

② 届出と異なる時期に支給をした場合

③ 届出と異なる額を支給した場合

上記が事前確定届出給与の取り扱いに関するイメージです。

しかし、この事前確定届出給与については、規定の内容がとても難しいものとなっています。

・支給するものが金銭だけでなく株式や新株予約権の場合の取り扱い

・同族会社に該当しない会社が金銭を支給する場合の取り扱い

などなど。

このような細かい取り扱いや判断については、税理士にご相談されることをおすすめします。

届出書の提出期限

事前確定届出給与の適用を受けるためには「事前確定届出給与に関する届出書」を提出しなければなりません。

当該届出書の提出期限は、原則として次の①②のいずれか早い日までとなります。

① 株主総会の日から1ヶ月を経過する日

② 事業年度開始の日から4ヶ月を経過する日

この原則以外に以下のような場合についても規定があります

・臨時改定事由が生じたことにより事前確定届出給与に関する定めをした場合

・事前確定届出給与に関する定めを変更する場合

・やむを得ない事情がある場合

事前確定届出給与は支払額や支払日、届出の時期など、すべての項目を前もって確認・検討する必要があります。

使い方は限定されてしまいますが、定期同額給与の改定時期に合わせて検討してみてはいかがでしょうか。