定期同額給与

役員報酬については、法人税法で金額決定・変更、支給時期等のルールが設けられています。

そして、経費として認められる支払方法は以下の3つとなります。

① 定期同額給与

② 事前確定届出給与

③ 業績連動給与(利益連動給与)

今回は定期同額給与について確認しましょう。

定期同額給与

定期同額給与とは、下記に該当するものをいいます。

- その支給時期が1ヵ月以下の一定期間ごとである給与(「定期給与」)で、その事業年度の各支給時期における支給額等が同額であるもの

- 定められた期間内に変更した場合又は一定の事由が生じたため変更せざるを得ない場合の給与

- 継続的に供与される経済的利益で、その供与される利益の額が毎月おおむね一定であるもの

その支給時期が1ヵ月以下の一定期間ごとである給与(「定期給与」)で、その事業年度の各支給時期における支給額等が同額であるもの

要するに「毎月」「同額」を支払うということですね。

この場合の支給額等とは

額面総額(社会保険料や所得税等を控除する前の支給総額)

手取り額(社会保険料や所得税等を控除した後の金額)

このいずれかを指します。

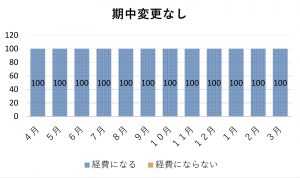

グラフにするとこのようなイメージ

定められた期間内に変更した場合又は一定の事由が生じたため変更せざるを得ない場合の給与

役員報酬の改定は、以下の場合に認められています。

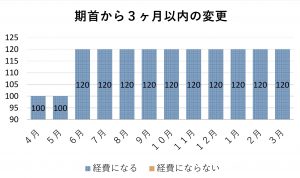

1.期首から3ヶ月以内に変更した場合

グラフにするとこのようなイメージ

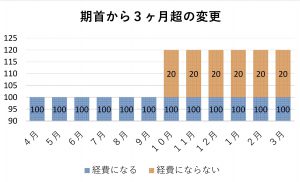

認められないパターンはこちら

認められないパターンはこちら

2.役員の職制上の地位の変更等があった場合(事業年度の途中で役員に昇格した場合等)

2.役員の職制上の地位の変更等があった場合(事業年度の途中で役員に昇格した場合等)

3.その法人の経営状況が著しく悪化した場合(目標の業績に届かなかった等の理由による利益調整は該当しません)

継続的に供与される経済的利益で、その供与される利益の額が毎月おおむね一定であるもの

経済的利益とは、例えば次のようなものをいいます。

- 法人から資産をもらった

- 社宅を無償で使っている

- 本人が負担すべき保険料を会社が負担した

このような利益のうち、毎月発生しているものは定期同額給与に該当します。

つまり単発で発生するものは、該当しないわけです。

定期同額給与に該当しないと

定期同額給与に該当しないような支払いをした場合(事前確定届出給与・利益連動給与を除く)は、納税負担が大きくなってしまいます。

① 役員報酬が経費にならない

⇒ 法人税法上の利益(所得)が増える ⇒ 法人税等が増える

② 経費にはならないが、事実として役員報酬を支給している

⇒ 所得税等の税金、社会保険は実際の支給額に合わせて計算される

つまり役員報酬という給与の支払いに対して、法人税と所得税の両方の税金が課されてしまうわけです。

役員報酬の額は毎年改定するものです(現状維持も含めて)。

新年度の業績見込み、社長の生活費、法人税・所得税等の納税負担、社会保険料の負担・・・

多くの要素が絡むものですので、慎重に検討しましょう。